삼성전자 보통주가 올해 들어 180% 넘게 올랐어요. 그런데 같은 회사 우선주인 삼성전자우는 145%에 그쳤어요. 배당도 더 많이 받는 우선주가 왜 보통주보다 덜 오를까요? 지금 우선주 단점을 모르고 투자하면 기대와 다른 결과를 만날 수 있어요.

📌 우선주 단점 3줄 요약

• 우선주는 의결권이 없고 보통주보다 거래량이 적어 강세장에서 소외되는 경향이 있어요.

• ETF와 레버리지 자금이 보통주에만 쏠리면서 우선주와 보통주의 괴리율이 확대되고 있어요.

• 괴리율 축소 시 우선주가 더 오를 수 있지만 유동성이 낮아 공격적 매도 물량에 주가가 크게 흔들릴 수 있어요.

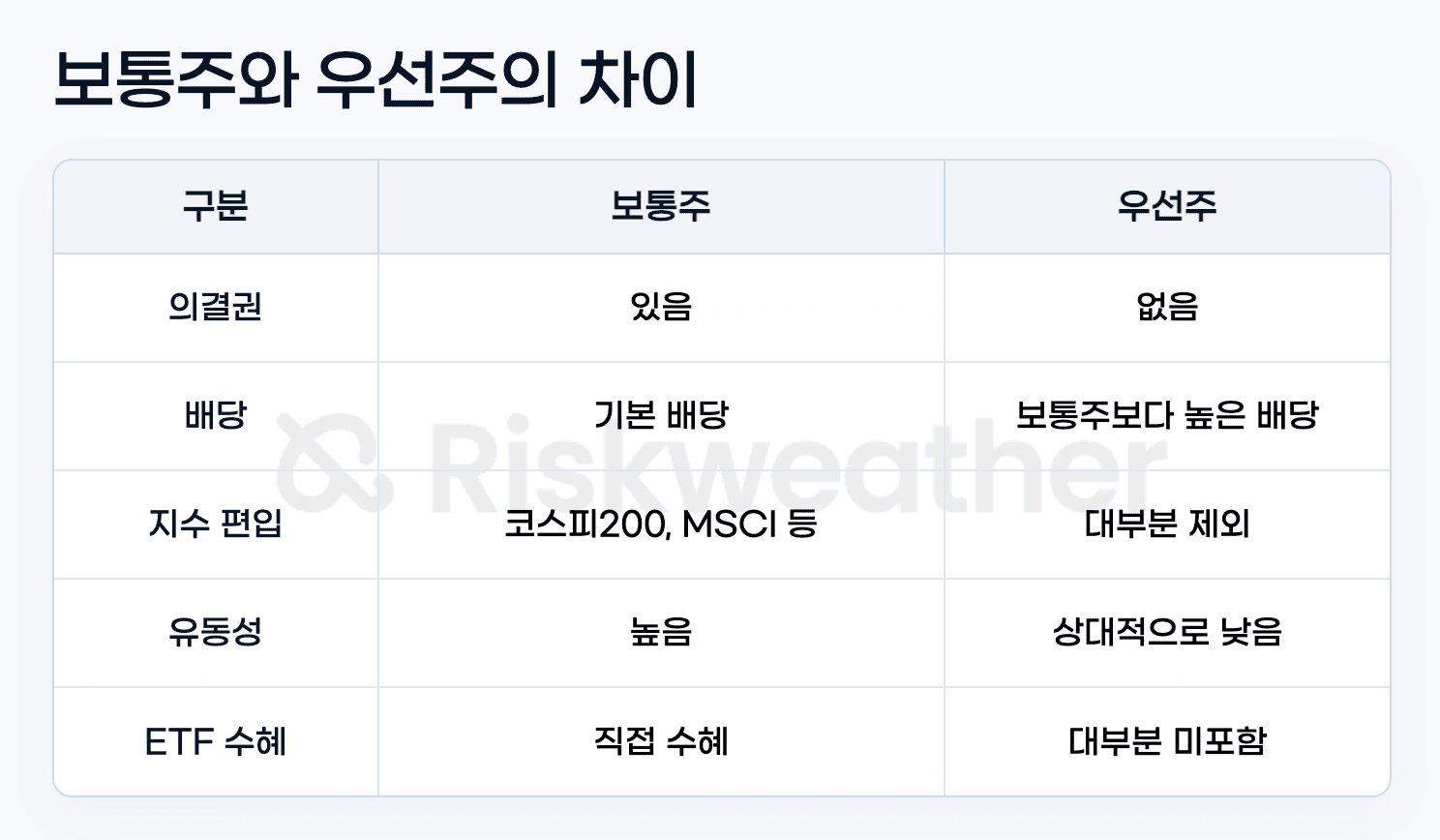

우선주 뜻과 보통주 차이

우선주는 배당을 보통주보다 먼저, 더 많이 받는 대신 의결권이 없는 주식이에요. 주주총회에서 경영 참여나 투표권을 행사할 수 없지만 회사 이익을 배분할 때 우선순위를 갖는 구조예요.

보통주와 우선주의 핵심 차이를 정리해볼게요.

같은 회사의 실적과 자산을 공유하지만 이 차이 때문에 주가 흐름이 달라져요. 삼성전자우는 보통주와 같은 HBM 실적을 공유하지만 가격은 6월 2일 기준 보통주(36만 500원) 대비 35.78% 할인된 23만 1,500원에 거래됐어요.

강세장에서 소외돼요

우선주 단점 중 가장 뼈아픈 건 강세장에서 보통주를 따라가지 못한다는 점이에요. 올해 삼성전자 보통주는 180.5% 급등했지만 삼성전자우는 145.2% 오르는 데 그쳤어요. 같은 회사 주식인데 수익률이 35%p 이상 차이 났어요.

이 우선주 단점이 강세장에서 크게 나타나는 이유는 투자자 심리 때문이에요. 주가가 오를 것 같으면 배당보다 추가 상승에 베팅하는 보통주를 선택하는 경향이 강해져요.

![]()

ETF에서도 빠져요

우선주 단점의 구조적 원인은 ETF예요. 코스피200, MSCI 등 주요 지수에 우선주는 대부분 포함되지 않아요.

수급 쏠림은 데이터로도 확인돼요. 올해 들어 개인 투자자는 삼성전자 보통주를 30조 2,279억 원 순매수했지만, 삼성전자우에는 1조 40억 원만 유입됐어요.

5월 말 삼성전자 단일종목 레버리지 ETF 출시 이후 보통주 쏠림이 더욱 심화되며 삼성전자 우선주 괴리율이 추가로 확대됐어요.

호가창이 얇아요

우선주 단점 중 투자자가 가장 간과하는 게 유동성 위험이에요. 보통주보다 거래량이 적고 호가가 얇아 공격적인 매도 물량이 나오면 주가가 크게 흔들릴 수 있어요.

단기 트레이딩보다 장기 보유에 적합하고, 보유 기간 중 급락 시 빠르게 대응하기 어려울 수 있다는 점을 미리 알아야 해요.

그럼 우선주 왜 투자해요

우선주 단점을 알면서도 투자하는 이유가 있어요.

첫째는 저평가예요. 운용업계에서는 "2020년 삼성전자우와 보통주 괴리율이 5%까지 좁혀진 적 있다"며 지금 35.78%는 극심한 저평가 구간이라고 평가해요.

둘째는 배당이에요. 삼성전자 우선주는 보통주보다 배당을 더 많이 받아요. 증권업계에서는 삼성전자 올해 잉여현금흐름를 200조 이상으로 예상하며, 특별배당 시 삼성전자 우선주 배당수익률이 최대 연 10%에 육박할 수 있다는 관측도 나와요.

자주 묻는 질문

Q. 우선주 뜻이 정확히 무엇인가요?

A. 배당을 보통주보다 먼저, 더 많이 받는 대신 주주총회 의결권이 없는 주식이에요.

Q. 삼성전자 우선주와 보통주, 어느 쪽이 유리한가요?

A. 장기 배당 목적이라면 우선주가 매력적이에요. 괴리율 35.78%는 역사적 저평가 구간이고, 특별배당 시 수익률이 더 높아요. 단기 수익률과 유동성을 원한다면 보통주가 유리해요.

Q. 괴리율이 줄어들면 우선주가 더 오르나요?

A. 맞아요. 괴리율이 축소되면 우선주가 보통주보다 더 많이 오르는 구조예요. 2020년에는 삼성전자우 괴리율이 5%까지 좁혀진 사례가 있어요. 다만 언제 축소될지는 알 수 없고, 그 전까지는 보통주 대비 수익률이 낮은 상황이 지속될 수 있어요.

Q. 우선주 단점 중 가장 주의해야 할 것은?

A. 유동성 위험이에요. 보통주보다 호가가 얇아 급락 시 원하는 가격에 팔기 어려울 수 있어요.