마이크론 급락 여파로 삼성전자와 SK하이닉스가 동반 출렁인 7월 2일, 정작 국내 증권사들은 목표주가를 올리거나 유지하며 "지금이 매수 기회"를 외치고 있어요. 증권사별 목표주가와 현재 주가의 괴리율을 확인하면 시장이 어느 구간을 '저평가'로 보는지 읽혀요.

📌 삼성전자 목표주가 3줄 요약

• 국내외 주요 증권사 목표주가 범위는 44만~67만원, 단순 평균은 약 51만원으로 현재가 대비 30~40%대 괴리율이 형성돼 있어요

• HBM4·DRAM·NAND 가격 동반 상승 사이클이 DS부문 영업이익률 62%까지 끌어올릴 것으로 전망돼 상향 조정의 공통 근거가 됐어요

• 마이크론 실적 쇼크발 반도체 주가 변동성이 커진 가운데, 다음 주 삼성전자 2Q26 실적 발표가 목표주가 재조정의 기준점이 될 가능성이 높아요

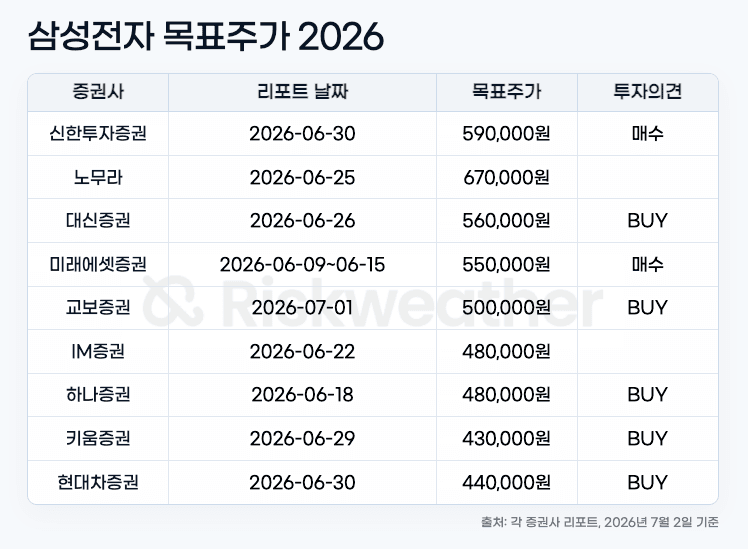

삼성전자 목표주가 2026 증권사별 컨센서스

2026년 7월 2일 기준 삼성전자 현재 주가가 약 354,000원대에 형성돼 있는 점을 감안하면, 목표주가 평균 51만원과의 괴리율은 약 44%예요. 가장 높은 노무라의 67만원 목표주가와 비교하면 괴리율은 약 89%로, 이 수치는 단순한 낙관론이 아니라 2026~2027년 이익 추정치가 구조적으로 상향됐다는 판단을 반영해요.

DS부문이 책임져요

2Q26 DS부문 영업이익 OPM 62% 전망은 반도체 한 부문이 삼성전자 전체 이익을 사실상 독점하는 구조가 완성됐음을 뜻해요. 교보증권 기준 2Q26 DS부문 영업이익 77.8조원, 현대차증권 기준으로도 DS가 전체 영업이익의 97%를 창출할 것으로 전망돼요.

이 구조에서 핵심은 HBM뿐 아니라 일반 DRAM과 NAND가 동시에 가격 상승 구간에 진입했다는 점이에요. 미래에셋증권은 3Q26~4Q26 DDR5 ASP가 각각 +10~15%, +15% 상승할 것으로 추정했고, NAND는 2026~2027년 +40%~+250% 상승을 전망했어요. 가격이 오르는 제품군이 HBM 하나가 아니라 메모리 전체로 확산됐다는 점이 목표주가 상향 조정의 구조적 근거예요.

신한투자증권이 2026~2027년 연간 이익 추정치를 각각 3%, 18% 상향하며 삼성전자 목표주가를 59만원으로 7% 올린 것도 이 이익 추정치 상향이 단발성이 아님을 보여줘요.

안전마진 이중 장치로

미래에셋증권 기준 목표주가 55만원 환산 시 2026F P/E 7.2배, P/B 3.1배로, 글로벌 반도체 업종 평균 대비 저평가 상태예요. 이익이 급증하는 국면에서 밸류에이션까지 낮다는 건 주가 상승 여력이 두 방향에서 동시에 작동한다는 의미예요.

여기에 2024~2026년 FCF의 50%를 환원하는 정책이 더해지면서, 배당수익률 4.0~6.0%와 자사주 매입 5.1~10.6%가 하방을 지지하는 구조가 형성돼 있어요. 대신증권은 자사주 매입 강화와 함께 공격적 M&A 가능성까지 언급했는데, 이는 잉여현금이 그만큼 풍부하다는 방증이에요.

KB증권은 "2년간 영업익 922조원, 주가 조정은 매수 기회"라는 표현을 썼는데, 2년 누적 이익 922조원이라는 수치는 삼성전자의 연간 시가총액 규모와 맞먹는 수준이에요. 이익 대비 주가 수준이 이례적으로 낮다는 판단이 여러 하우스에서 동시에 나오는 배경이에요.

2가지 리스크

마이크론 급락은 수요 신호가 아닌 공급·재고 우려의 반영일 수 있어요. 7월 2일 마이크론 주가 급락이 국내 반도체 주 전반을 끌어내린 건, 메모리 가격 상승 사이클 자체가 흔들릴 수 있다는 시장의 경계심을 보여줘요. 증권사들의 낙관적 전망은 HBM 가격 협상이 계획대로 진행된다는 전제에 기반하는데, 협상이 지연되거나 ASP 상승폭이 예상치를 밑돌면 이익 추정치 전체가 하향 압력을 받아요.

삼성전자 목표주가 상향의 핵심 전제인 HBM 협상 타결이 지연될 경우, 노무라 67만원·신한 59만원 같은 높은 목표주가부터 순차적으로 하향 조정될 가능성이 있어요. 다음 주 2Q26 실적 발표에서 HBM 매출 실현 여부가 컨센서스를 지지할지 무너뜨릴지를 가르는 분기점이 될 거예요. 키움증권이 제시한 43만원은 같은 BUY 의견이면서도 다른 증권사 대비 20~35% 낮은 수준인데, 이 간극 자체가 HBM 변수에 대한 하우스별 불확실성 편차를 나타내요.

결론

증권사 9곳의 삼성전자 목표주가 평균은 약 51만원으로, 현재가 354,000원 대비 44% 괴리가 형성된 상태예요. 이 괴리가 단순한 낙관론이 아니라 DS부문 이익 구조 변화와 밸류에이션 저평가라는 두 가지 근거 위에 서 있다는 점에서, 다음 주 실적 발표에서 HBM 매출이 컨센서스에 부합하는지 여부가 목표주가 신뢰도를 검증하는 첫 번째 관문이에요. 마이크론 쇼크로 단기 변동성이 커진 지금, 증권사들이 입 모아 외치는 50만원대 전망의 실현 여부는 결국 실적 숫자가 판가름해요.

자주 묻는 질문

Q. 삼성전자 목표주가 평균이 51만원이면 지금 무조건 저평가인가요?

A. 컨센서스 평균이 51만원이라는 건 증권사들의 추정 이익 모델이 반영된 수치예요. 다만 HBM ASP 협상 결과와 실제 2Q26 실적이 이 추정치를 뒷받침해야 목표주가가 유지돼요. 추정치가 흔들리면 목표주가도 함께 내려올 수 있어요.

Q. 삼성전자 목표주가 노무라 67만원은 너무 낙관적인 거 아닌가요?

A. 노무라는 삼성전자와 SK하이닉스 합산 영업이익 150조원 달성을 근거로 67만원을 제시했어요. 이 수치는 DS부문 영업이익률 60%대 유지를 전제로 하기 때문에, DRAM·NAND 가격이 동시에 꺾이는 시나리오에서는 달성이 어려울 수 있어요.

Q. 삼성전자 목표주가 하향 조정은 언제 나올 수 있나요?

A. 다음 주 2Q26 실적 발표 이후 HBM 매출 실현 여부가 확인되면 하향 조정 여부가 가시화돼요. HBM 가격 협상 지연이나 DRAM ASP 상승폭이 예상치를 밑돌면, 높은 목표주가를 제시한 하우스부터 순차적으로 조정 리포트를 낼 가능성이 있어요.

Q. 삼성전자 목표주가 디시 등 커뮤니티에서 말하는 '10만전자' 가능성은요?

A. DS부문이 전체 영업이익의 97%를 담당하는 현재 구조에서, 반도체 업황이 급격히 반전되지 않는 한 2026년 이익 추정치 자체가 크게 무너질 근거는 아직 없어요. 다만 메모리 가격이 전 품목 동시 하락하는 시나리오는 목표주가 전망 자체를 재작성하게 만드는 리스크예요.